五一长假,看了下前四个月的股票账户表现,12.8%还算是一个过得去的数据。

当然,我是多资产轮动的思路,所以其实对回撤的看重,甚至要胜于收益本身——尤其是春节过后引入BIAS的止盈机制,就是为了控回撤。

很可惜,券商APP软件,没法导出收益率曲线,没法直接做更细致的分析。

幸好,软件中有一个功能,可以呈现逐日的收益率。

上古时代,要想利用这样的数据,就得手工一个个输入Excel了。但大模型时代,这类数据虽然无法导出,但一样可以快速用上。

将四个月的逐日收益率数据分别截图导出,到CherryStudio里面,调用我最近常用的低价多模态模型Qwen 3.6 Flash来识别。

很快,模型就导出了CSV文件,一共花费0.026元,相比节省的人力,这个开销简直不值一提。

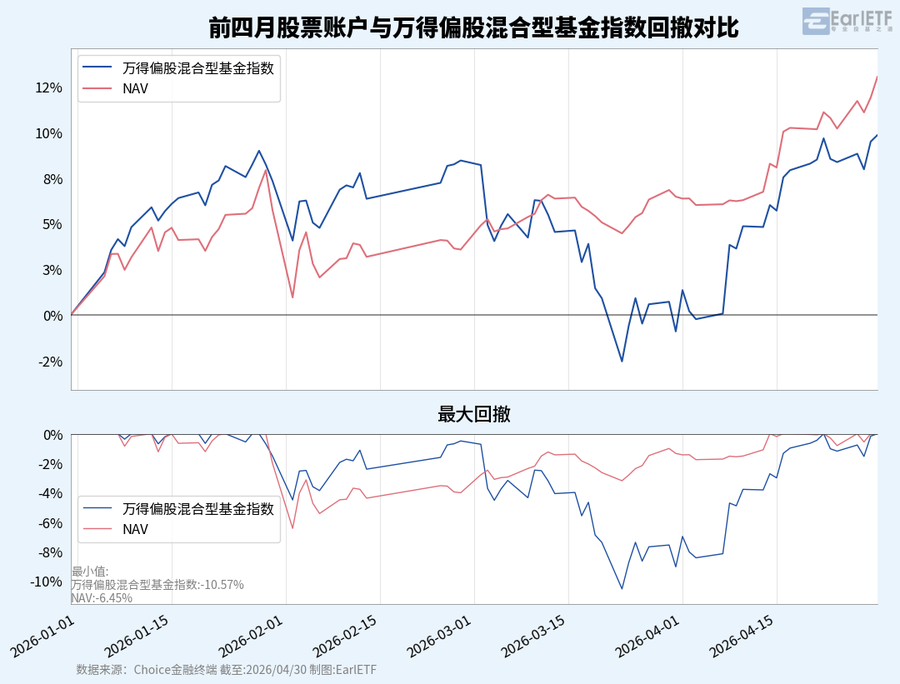

有了CSV,用Pandas解析,并合并万得偏股混合型基金指数的数据,就有了下图。

首先要提醒的是,因为逐日收益率只有两位小数,所以逐日累计后,肯定会造成误差。用前四月逐日收益率数据算出的前4个月收益率是13%,比APP算的高了0.2%,这就是误差。要更严谨,其实是导出逐日收益值,再配合期末账户净值算出逐日账户净值,会更精准——但因为我1月涉及一笔转入,这个方案还需要更复杂的调整,我只是要看个大概,就作罢,不精益求精了。

从上图可以看到,2月初的那波回撤还是挺凶的,甚至比万得偏股混合型基金指数还狠,关键就是当时重仓黄金ETF和有色ETF,虽然知道已经飙升到离谱,但只是通过再平衡减持浮盈,力度不够狠,所以在后面黄金单日暴跌中就挨刀了。

后来看国联民生证券叶尔乐的研报,提到用乖离率来止盈,具体的思路在《一个黄金短线逃顶指标》也有介绍。

回测了一下,发现其实对我的动量轮动,一样有效,不仅提升收益率,还能降低回撤。所以春节后就启用了,靠着它,在后面华宝油气、豆粕ETF的冲高行情中就及早离场,阶段性可能少赚,但回撤会好许多。最近创业板指和科创50上,也是如法炮制。

也正因此,关于BIAS,我写了好几篇:

如今通过Qwen 3.6 Flash汇总数据,拉出回撤曲线,就更明了了。春节后尤其是三月份开始,回撤曲线就要舒服不少。

当然,2个月的数据太短,不能说明什么。

但有Qwen 3.6 Flash加成,跑通了快速导出收益曲线进一步分析的流程,以后就可以持续跟踪了。

不亦乐乎!